IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

IL NUMERO DI APRILE 2026 in edicola

Verifica le date inserite: la data di inizio deve precedere quella di fine

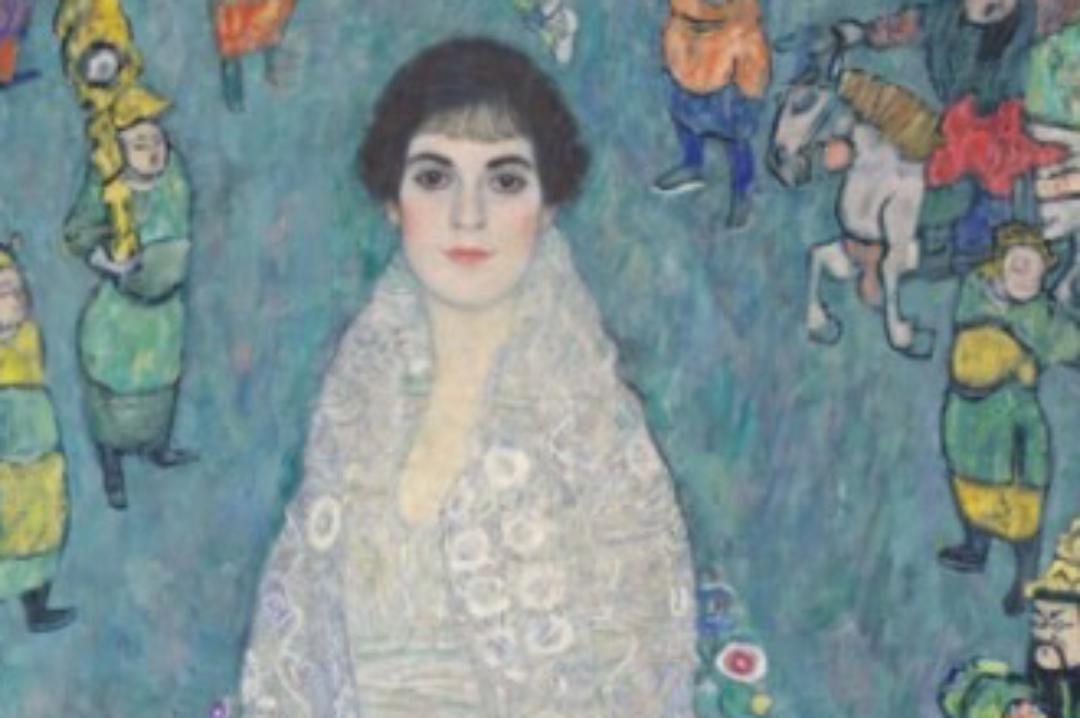

Dettaglio «Bildnis Elisabeth Lederer» (1914-16) di Gustav Klimt venduto all'asta da Sotheby's a New York lo scorso novembre per la cifra record di 236,4 milioni di dollari

U.S. Art Market Report di ArtTactic: Il 2025 dei record e delle opportunità

Nel 2025 il mercato statunitense dell’arte cresce del 23% alle aste raggiungendo 3,17 miliardi di dollari, trainato dalle vendite record di opere impressioniste, moderniste e Post-War, dal boom delle single-owner collections che valgono oltre 1,18 miliardi, e dal sorprendente rendimento medio del 10,7% delle opere di artiste donne, mentre i collezionisti si concentrano su qualità, provenienza e capolavori rari

Margherita Panaciciu

Leggi i suoi articoliIl 2026 U.S. Art Market Report di ArtTactic offre per la prima volta un’analisi dedicata esclusivamente al mercato dell’arte statunitense, trattandolo non come una semplice parte del sistema globale ma come un ecosistema culturale ed economico autonomo, con dinamiche proprie. Il punto di partenza del report è la centralità degli Stati Uniti nel mercato internazionale: nel 2025 New York ha rappresentato il 69% del valore globale delle vendite all’asta, il livello più alto dell’ultimo decennio, mentre gli Stati Uniti hanno generato quasi la metà dei lotti venduti nel mondo. Questa leadership si inserisce in un contesto macroeconomico relativamente favorevole, caratterizzato da crescita dei mercati finanziari, con lo S&P 500 in forte rialzo, aumento della ricchezza delle famiglie più abbienti e aspettative di politiche monetarie più accomodanti. L’elevata concentrazione della ricchezza, con il 20% delle famiglie che controlla il 71% del patrimonio nazionale, continua infatti a sostenere la domanda per beni di lusso e asset culturali come l’arte.

Nonostante queste condizioni positive, il 2025 è stato un anno di riequilibrio per il mercato. Dopo due anni di contrazione successivi al boom post-pandemico, il settore ha mostrato segnali di ripresa: le vendite alle aste negli Stati Uniti hanno raggiunto circa 3,17 miliardi di dollari, con un aumento del 23,1% rispetto al 2024. Tuttavia, i livelli restano inferiori ai picchi registrati tra il 2021 e il 2023. L’andamento dell’anno è stato particolarmente polarizzato: la prima metà del 2025 ha visto un calo delle vendite e una domanda incerta, mentre la seconda metà ha registrato una forte accelerazione grazie all’arrivo sul mercato di importanti collezioni private e a un rinnovato interesse per opere storiche di grande qualità. Questo andamento suggerisce che la ripresa non è stata tanto trainata da un aumento generalizzato della domanda quanto dall’immissione di opere eccezionali che hanno riattivato la competizione tra collezionisti.

Il report evidenzia anche un cambiamento significativo nel comportamento degli operatori. Il mercato è diventato più selettivo e disciplinato: il numero totale di lotti venduti è diminuito, ma il tasso di vendita è aumentato fino a oltre l’83%, segno di un miglior allineamento tra aspettative di venditori e compratori. I collezionisti si mostrano più attenti alla qualità, alla provenienza e alla rilevanza storico-artistica delle opere, mentre gli artisti emergenti o appartenenti al segmento «Young Contemporary» stanno attraversando una fase di correzione dei prezzi. Al contrario, i settori legati all’arte storica, in particolare Impressionismo, Modernismo e alcune aree del dopoguerra, hanno guidato la ripresa, confermando un ritorno verso valori considerati più stabili e consolidati.

Parallelamente si è rafforzato il segmento delle opere di altissimo valore. Dopo un rallentamento nel 2024, il cosiddetto «trophy market», ovvero il mercato delle opere sopra i dieci milioni di dollari, è tornato a crescere grazie soprattutto alla vendita di importanti collezioni private. Le vendite «single-owner», dedicate a singoli patrimoni collezionistici, sono diventate uno dei principali motori del mercato: nel corso dell’ultimo decennio la loro incidenza sul valore totale delle aste globali è aumentata in modo significativo, arrivando a oltre un quarto del mercato. Questo fenomeno sottolinea quanto la disponibilità di opere rare e con provenienze prestigiose sia oggi determinante per generare entusiasmo e competizione tra i compratori.

Allo stesso tempo, il mercato mostra segni di crescente cautela finanziaria. L’uso delle garanzie d’asta (accordi che assicurano al venditore un prezzo minimo) è aumentato in modo considerevole e riguarda ormai la grande maggioranza del valore delle vendite serali a New York. Sempre più spesso queste garanzie sono sostenute da terze parti, segnalando un sistema in cui il rischio viene distribuito tra diversi attori finanziari. Questa evoluzione indica una maggiore istituzionalizzazione e finanziarizzazione del mercato, ma anche una certa prudenza da parte delle case d’asta e dei venditori.

Dal punto di vista degli investimenti, il report ridimensiona l’idea dell’arte come asset capace di garantire rendimenti elevati nel breve periodo. I ritorni medi annuali delle opere rivendute sono diminuiti per il quarto anno consecutivo e risultano inferiori a quelli dei principali indici finanziari. Inoltre, costi specifici come assicurazione, conservazione, logistica e commissioni riducono ulteriormente i margini. I dati mostrano chiaramente che il fattore tempo rimane determinante: le opere rivendute entro cinque anni hanno registrato rendimenti negativi nel 2025, mentre i lavori detenuti per oltre un decennio continuano a generare risultati positivi. In questo senso l’arte si conferma più simile a un bene patrimoniale di lungo periodo che a uno strumento speculativo.

Un altro cambiamento importante riguarda la geografia del collezionismo negli Stati Uniti. Storicamente dominato dal Nord-Est, il mercato sta diventando più diffuso territorialmente. La costa occidentale, guidata dalla California, rappresenta oggi la quota maggiore della spesa in arte, mentre stati come Florida e Texas stanno acquisendo crescente importanza, soprattutto nelle transazioni di alto valore. Nonostante questa diffusione geografica, il mercato resta altamente concentrato: quattro stati, California, Florida, New York e Texas, generano quasi la metà della spesa complessiva in arte nel paese.

Infine, il report segnala alcuni cambiamenti strutturali nel panorama artistico. Negli ultimi dieci anni le vendite di opere realizzate da artiste donne sono cresciute in modo significativo e hanno registrato performance superiori rispetto a quelle degli artisti uomini, riflettendo un cambiamento culturale nelle istituzioni, nei musei e tra i collezionisti. Allo stesso tempo, il mercato primario delle gallerie appare più fragile: l’aumento dei costi operativi e la maggiore cautela degli acquirenti hanno portato alla chiusura di diverse gallerie, evidenziando uno squilibrio tra il dinamismo del mercato secondario delle aste e la sostenibilità economica delle strutture che sostengono gli artisti emergenti.

Remedios Varo, «Revelaciòn», 1955, venduto a 6.221.000 di dollari da Christie’s New York lo scorso maggio. Courtesy of Christie’s

Nel complesso, il report descrive un mercato che ha superato la fase di euforia e correzione dei primi anni 2020 e sta entrando in una fase più matura e selettiva. La crescita del 2025 segnala una stabilizzazione piuttosto che un nuovo boom, con collezionisti più attenti alla qualità e al valore storico delle opere. Se le condizioni economiche rimarranno favorevoli, il mercato statunitense potrebbe continuare a rafforzare la propria posizione globale ma in un contesto caratterizzato da maggiore disciplina, minore speculazione e un ritorno ai principi tradizionali del collezionismo.

L’ultima sezione sui collecting category trends del 2026 U.S. Art Market Report analizza nel dettaglio come si è comportato il mercato statunitense nel 2025 considerando due dimensioni principali: da un lato le caratteristiche degli artisti - periodo storico e genere - e dall’altro la struttura economica delle vendite, cioè fasce di prezzo e vendite di collezioni private. Nel complesso emerge un mercato che nel 2025 ha registrato 7.647 lotti venduti con un sell-through rate dell’83,3%, con oltre la metà delle opere che ha superato la stima minima e un rendimento medio annuale sulle rivendite pari al 4,4%, per un valore totale delle vendite di circa 3,17 miliardi di dollari. Questi dati mostrano un sistema relativamente liquido e funzionante, ma anche più moderato nei rendimenti rispetto agli anni immediatamente successivi alla pandemia.

Dal punto di vista dei periodi artistici, il mercato ha mostrato una chiara preferenza per i segmenti storici. L’arte impressionista è stata una delle categorie più dinamiche, con un aumento delle vendite del 148,6% su base annua, raggiungendo oltre 900 milioni di dollari. Gran parte di questa crescita è arrivata dalle opere di fascia superiore al milione di dollari, segno che i collezionisti hanno concentrato la domanda su capolavori di qualità museale. Anche il segmento moderno ha registrato risultati solidi, con vendite pari a circa 965 milioni di dollari e uno dei migliori livelli di competitività nelle aste, misurato attraverso il rapporto tra prezzo finale e stime. Gli Old Masters, pur rappresentando un mercato più piccolo in termini di volume, hanno mostrato una crescita significativa su base annua, superando i 130 milioni di dollari. Nel complesso, questi risultati indicano un ritorno deciso verso l’arte storica, alimentato non solo dalla disponibilità di opere importanti ma anche da una maggiore fiducia dei collezionisti nei nomi consolidati.

Le categorie più recenti hanno invece mostrato una dinamica più debole. Il segmento Post-War ha registrato una contrazione del 18,8%, arrivando a circa 482 milioni di dollari, in parte a causa di una riduzione delle opere di altissimo valore immesse sul mercato e di un forte calo nel mercato di alcuni artisti chiave, tra cui Andy Warhol. Anche l’arte contemporanea ha subito una flessione, con vendite scese del 15,2%, mentre il segmento Young Contemporary ha continuato la correzione iniziata dopo il picco speculativo del 2022, registrando un calo del 40%. In queste categorie i prezzi finali si sono spesso posizionati sotto le stime...Tuttavia, nonostante il rallentamento dei prezzi, gli artisti contemporanei restano fondamentali per la struttura del mercato: insieme rappresentano oltre il 42% dei lotti venduti, contribuendo alla vitalità del sistema e permettendo l’ingresso di nuovi collezionisti.

Un’altra dimensione fondamentale riguarda la distribuzione delle vendite per fascia di prezzo. Nel mercato delle aste newyorkesi esiste da anni una forte concentrazione di valore nella fascia più alta. Tra il 2015 e il 2025, le opere vendute sopra il milione di dollari hanno generato in media oltre l’82% del valore totale delle vendite, pur rappresentando poco più del 7% dei lotti scambiati. Questa struttura rende il mercato particolarmente sensibile alla disponibilità di capolavori: piccole variazioni nel numero di opere di altissimo valore possono produrre grandi oscillazioni nei risultati complessivi. Dopo il rallentamento del 2024, il segmento sopra i 10 milioni di dollari è tornato a crescere nel 2025 con un aumento del 40,9%, sostenuto da vendite record di artisti come Gustav Klimt e Frida Kahlo, oltre a importanti risultati per artisti storici come Vincent van Gogh, Mark Rothko, Jean-Michel Basquiat e Piet Mondrian. Questo segmento ha anche prodotto i migliori rendimenti sulle opere rivendute, con una crescita media annua del 6,2%.

Accanto al ritorno del mercato dei capolavori, anche la fascia intermedia ha mostrato segnali di ripresa. Le opere tra 1 e 5 milioni di dollari hanno registrato un aumento del 40,8% nel valore delle vendite e una crescita significativa del numero di lotti scambiati. Questo segmento ha inoltre migliorato le proprie performance di rivendita, raggiungendo un rendimento medio annuo del 5,2%. Nonostante l’importanza di queste fasce alte per il valore complessivo del mercato, la grande maggioranza delle transazioni continua a collocarsi sotto il milione di dollari: nel 2025 oltre il 93% dei lotti venduti rientrava in questo intervallo. Il segmento sotto i 50mila dollari, in particolare, rappresenta il punto di ingresso per molti nuovi collezionisti e contribuisce a espandere la base del mercato nel lungo periodo.

Un trend significativo riguarda inoltre la crescente importanza delle artiste donne. Nel corso dell’ultimo decennio il valore delle vendite di opere realizzate da artiste è aumentato del 105%, mentre quello degli artisti uomini è rimasto al di sotto dei livelli del 2015. Sebbene nel 2025 la quota di mercato delle artiste sia scesa leggermente all’11,5%, questa diminuzione è dovuta soprattutto a una minore disponibilità di opere e non a una riduzione della domanda. I dati sulle performance confermano questa dinamica: le opere di artiste donne hanno registrato un rendimento medio annuo del 10,7%, rispetto al 3,7% degli artisti uomini. La differenza è particolarmente evidente nel segmento moderno, dove le artiste hanno generato rendimenti oltre tre volte superiori a quelli dei colleghi maschi. Questo fenomeno riflette l’interesse crescente verso artiste storicamente sottovalutate, come Leonor Fini e Remedios Varo, oltre alla continua centralità di figure come Frida Kahlo.

Infine, il report evidenzia il ruolo sempre più determinante delle single-owner collections, cioè le aste dedicate a una singola collezione privata. Nel decennio passato queste vendite hanno assunto un peso crescente nel mercato di New York: se tra il 2015 e il 2020 rappresentavano in media circa il 6,5% del valore totale delle aste, nel 2025 hanno raggiunto il 37,5%. Queste vendite non solo generano valori elevati — oltre 1,18 miliardi di dollari nel 2025 — ma producono anche un livello di competizione molto superiore alla media. Il rapporto tra prezzo finale e stima mediana per queste aste ha raggiunto 1,53, contro circa 1,00 per le vendite standard, dimostrando quanto i collezionisti siano disposti a competere per opere con provenienze prestigiose e raramente disponibili sul mercato.

Questa crescente centralità delle collezioni private è legata anche a fattori demografici. La generazione dei baby boomers, che possiede una quota significativa delle collezioni d’arte accumulate nel secondo dopoguerra, sta entrando in una fase di transizione patrimoniale. Nei prossimi anni molte di queste opere potrebbero essere vendute, donate a musei o trasferite agli eredi, ma una parte consistente potrebbe arrivare sul mercato attraverso le case d’asta. Questo processo potrebbe continuare ad alimentare il mercato con opere di altissima qualità, rendendo le vendite di collezioni private uno dei principali motori del settore nel prossimo decennio. Allo stesso tempo, resta aperta una questione fondamentale: se le preferenze collezionistiche delle generazioni più giovani coincideranno con quelle dei collezionisti che hanno formato queste grandi raccolte. L’evoluzione dei gusti potrebbe infatti influenzare quali opere verranno vendute e quali continueranno a essere conservate, ridefinendo nel tempo l’equilibrio del mercato globale dell’arte.

Margherita Panaciciu, 11 marzo 2026 | © Riproduzione riservata

Altri articoli dell'autore

Alla vendita del 28 aprile di Dorotheum, una Maddalena mutilata e magnetica scatena una intensa battaglia d’offerte internazionali

Tra consolidamento del mercato e ambizione curatoriale, la 42ma edizione di Art Brussels (23–26 aprile) si chiude con numeri in crescita, vendite diffuse e una rinnovata chiarezza progettuale

La decisione è stata presa in seguito alle polemiche per la presenza del Padiglione russo

Dall’Art Déco ai Lalanne, un’asta da 15 milioni racconta forma, lusso e sperimentazione